© Adobe Stock - 499232842 | Trends & Insights Newsletter 03/2022

© Adobe Stock - 499232842 | Trends & Insights Newsletter 03/2022 Dementsprechend ist auch das Marktresearch für diese neuen Assetklassen immer ausdifferenzierter geworden.

Aktuell wird bekanntlich das Quartier als ein Liebling der Investoren gehandelt. Gemischt genutzte Immobilien und Projektentwicklungen in zentralen urbanen Lagen haben sich inzwischen fest als Produkt auf den Investmentmärkten durchgesetzt. Quartiere zeichnen sich jedoch gerade durch ihre Individualität aus, kein Projekt gleicht dem anderen. Ist es vor diesem Hintergrund richtig, von einer neuen Assetklassen zu sprechen? Die Nord LB beispielsweise kam kürzlich zu dem Schluss, es handle sich beim Quartier ausdrücklich um keine Assetklasse im engeren Sinne. Und CBRE ist gar überzeugt, dass der Begriff vielerorts einfach nur zu Marketingzwecken genutzt wird. Also was jetzt?

Drei Meinungen, drei Definitionsansätze

Das Problem ist die Definition der Assetklasse: Welche Nutzung(en), Lagen, Bauweisen und sonstigen Eigenschaften qualifizieren ein Projekt als Quartier? Bevor Transaktionsvolumina oder Renditeerwartungen wie beispielsweise bei Büroimmobilien trennscharf erhoben werden können, müssen Analysten und Wissenschaftler also zunächst einmal Definitionsarbeit leisten.

Corestate und Bulwiengesa zeigten in einer Studie im Mai 2021 allein anhand dreier unterschiedlicher Abgrenzungen auf, wie weit das Verständnis bei den Marktteilnehmern auseinandergeht: Die erste Gruppe definiert das Quartier primär über dessen soziale Funktion für die Nutzer, die zweite über eine gewisse Mindestgröße und eine einheitliche Städtebaukonzeption, die dritte sowohl über materielle als auch soziale Charakteristika. Manche Akteure schließen kommerzielle Quartiere kategorisch aus und betonen, dass es auf dem Areal keinen Konsumzwang geben dürfe. Aber das sagen eben keineswegs alle. Nicht einmal bei der Nutzungsmischung, die mit dem Quartiersbegriff oft zuerst assoziiert wird, herrscht Einigkeit: Areale mit extrem dominanten Anteilen einer Nutzungsart – nehmen wir Wohnen als Beispiel (oder Technologie und Forschung) mit einem Anteil von deutlich über 90 Prozent – werden durchaus ebenfalls als Quartier gesehen.

Entsprechend kann die Zahl an bestehenden und geplanten Quartieren nur näherungsweise ermittelt werden: Corestate und Bulwiengesa beispielsweise ermittelten mehr als 600 Quartiere, die in den vergangenen 13 Jahren in Deutschland entstanden sind oder gegenwärtig entstehen. Bei all diesen Unwägbarkeiten ist die Zahl ein guter Richtwert, der die Dimension verdeutlicht – und die sehr hohe Relevanz von Quartieren als Städtebauprojekte genauso wie als Investmentobjekte unterstreicht.

Das Jahr 2019 als Wendepunkt

Mit Blick auf die ermittelte Zahl scheint das Jahr 2019 ein Wendepunkt zu sein: Damals feierten zwar „nur“ etwa 40 Quartiersprojekte ihren Baubeginn. Dafür machten Quartiere zu jener Zeit aber erstaunliche elf Prozent des gesamten Transaktionsvolumens in Deutschland aus. CBRE hat dies erhoben, wobei unter anderem die bereits angesprochene Nutzungsmischung in der Abgrenzung und Definition ins Zentrum rückt.

Jedenfalls stieg die Zahl der neuen Quartiersprojekte sicherlich auch aufgrund der Transaktionserfolge in den Folgejahren erheblich, man beobachtete tatsächlich eine Vervielfachung. Die eingangs genannte Attraktivität, die Quartiere bei vielen Akteuren zuletzt erfahren haben, hat also spätestens vor drei Jahren einen erheblichen Sprung gemacht.

Allerdings gab und gibt es auch immer wieder Projekte, die als Quartiere vermarktet wurden: Den für das Jahr 2019 von Corestate identifizierten 40 Entwicklungen standen gemäß einer Savills-Erhebung aus dem Frühjahr 2020 nämlich bereits 308(!) neue Baustellen gegenüber, auf denen irgendetwas entstehen sollte, das sich gleichfalls „Quartier“ nannte, aber de facto nur wenige der dafür nötigen urbanen Qualitäten erfüllte. Nachfolgende Analysen für die Jahre 2020 und 2021 existieren zwar nicht, aber es ist durchaus wahrscheinlich, dass sich bei einem so stark nachgefragten Immobilientyp das Missverhältnis fortgesetzt hat.

© WOOW Studios | Trends & Insights Newsletter 03/2022

© WOOW Studios | Trends & Insights Newsletter 03/2022 Das Althan-Quartier entspricht sowohl hinsichtlich der Nutzungsmischung als auch der Größe der Bulwiengesa-Definition eines Quartiers

Emotionale und reale Erfolgsfaktoren

Warum haben Quartiere diesen besonderen Klang? Sie hören sich nach Brücken an zwischen den privaten, halböffentlichen und öffentlichen Räumen. Sie hören sich nach Antworten auf die drängenden Fragen der Zeit an. Und sie klingen nach Lebensfreude, nach Miteinander, nach Abwechslung, nach vielfältigen Möglichkeiten.

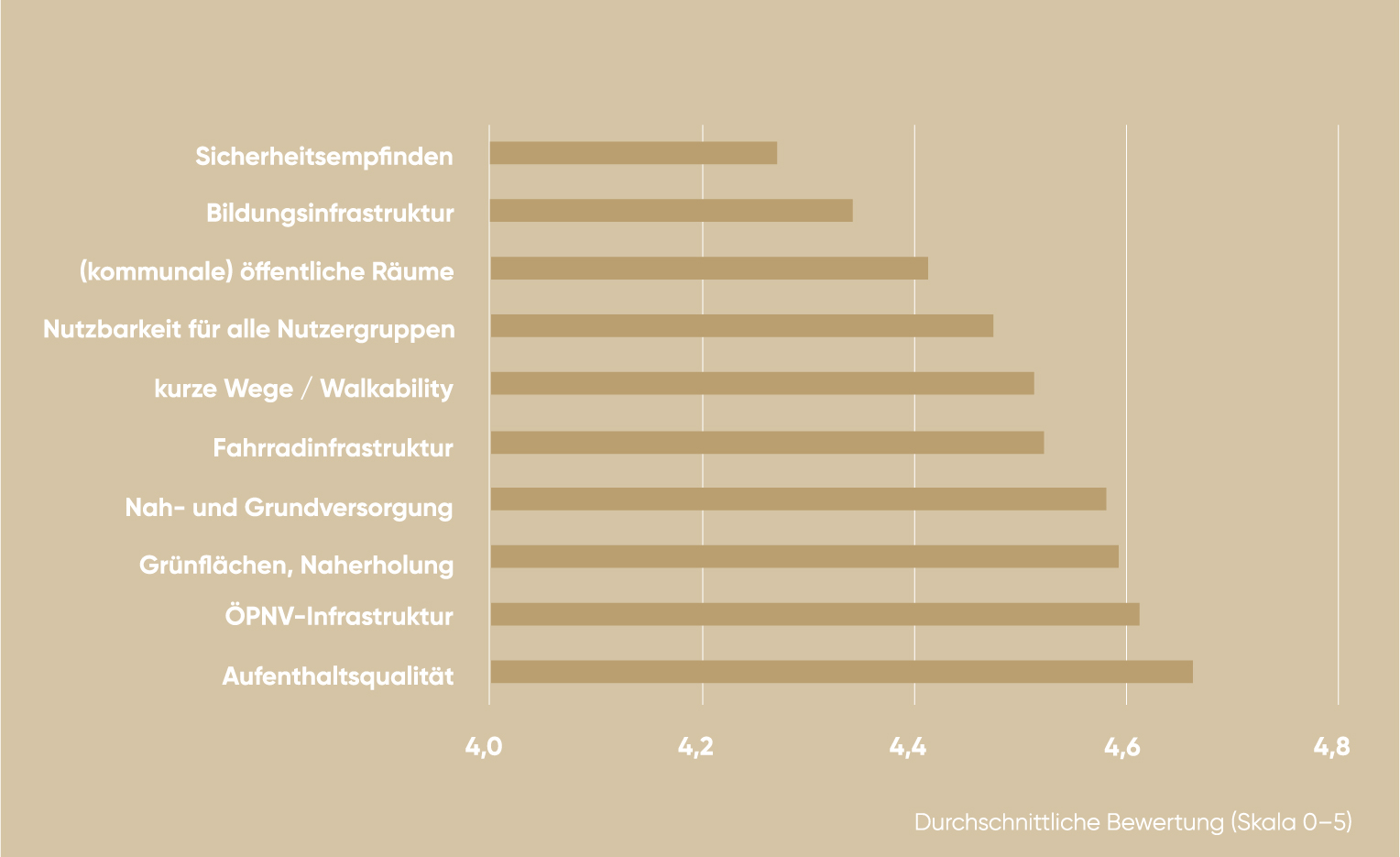

Erreicht wird das unter anderem eben durch den besagten Nutzungsmix, aber auch große Aufenthaltsqualitäten für sämtliche Nutzergruppen. Durch die entsprechende Infrastruktur zur Verbindung mit dem umliegenden Stadtgefüge. Durch das Potenzial der Identifizierung mit dem Quartier, beispielsweise durch ein übergeordnetes Quartiersmanagement oder eine App. Durch stimmige Architektur (Landmark-Charakter ist vorteilhaft, aber kein Muss), Design und natürlich Nachhaltigkeit. CBRE hat die hier genannten Punkte in einem wissenschaftlichen Diskurs mit Experten der European Business School und der Northern Business School identifiziert, zudem wurde auf eine Umfrage unter 108 Experten aus Wirtschaft, Wissenschaft, Lehre, öffentlicher Hand und Bürgervertretern zurückgegriffen.

Bedeutung für risikoaverse Anlegergruppen

Aus Investorensicht wiederum sind die aus einem gelungenen Quartier resultierende Identifikation (also Nutzertreue) und Vielfältigkeit im Sinne einer zukunftsorientierten Nutzungsmischung wichtig: Das sind erste Indikatoren für einen stabilen und zudem risikodiversifizierten Cashflow. Innerhalb eines Projekts eröffnet sich somit eine Investmentstrategie, die sonst eher über ein Portfolio mit verschiedenen Einzelobjekten verfolgt wird.

Wenig überraschend werden mittlerweile durchaus bereits Quartiere zu Portfolios zusammengefasst, um die Effekte auf einer noch höheren Ebene zu potenzieren. Quartiere sind insofern bei aller eingangs erwähnten Skepsis nach unserem Verständnis absolut als eigene Assetklasse zu werten, da die zugrunde liegenden Investmentmechanismen sehr ähnlich sind. Und sie dürften insbesondere bei risikoaversen Anlegern und in unsicheren Zeiten weiterhin gefragt sein. Umso wichtiger ist es jedoch, dass es sich um „echte“ Quartiere handelt, die tatsächlich auf die relevanten Erfolgsfaktoren einzahlen, und nicht nur den schönen Namen tragen.

Auch die von CBRE befragten Stakeholder haben eine differenzierte Sicht darauf, was ein Quartier ausmacht

Abbildung: Die wichtigsten Faktoren einer Quartiersentwicklung

Abbildung: Die wichtigsten Faktoren einer QuartiersentwicklungQuelle: unveröffentlichte Masterarbeit David Grüter, CBRE Research, 2021.

Weitere 6B47 News

Eine etwas andere Art des Perspektivwechsels - 6B47 in den steirischen Bergen

Nach dem ereignisreichen Start ins Jahr 2022 mit der erfolgreichen Finanzierung der Hochbauarbeiten im „Althan-Quartier“ hat sich die 6B47 Real...

Lesen Sie mehr

Investoren schauen jetzt ganz genau auf den Track-Record

Aktuell gibt es gleich drei Zäsuren auf den Immobilienmärkten: steigende Zinsen, starke Teuerungsraten im Energiesektor und Baugewerbe sowie unterbrochene Lieferketten....

Lesen Sie mehr

Wir bieten die Infrastruktur für die Kommerzialisierung der Wissenschaft

Abundance Gate ist ein international aufgestellter Laboranbieter und Innovations-Hub für Start-ups unter anderem aus dem Life-Science-Segment. Indem sie ein integratives...

Lesen Sie mehr

Life-Science-Immobilien: Frühphase eines Wachstumsmarkts

Biologie und Biotechnologie, Medizin und Medizintechnik, Pharmazie und Pharmalogistik, Digital Health – die interdisziplinären Schnittmengen dieser und weiterer gesundheitsbezogener Fachbereiche...

Lesen Sie mehr